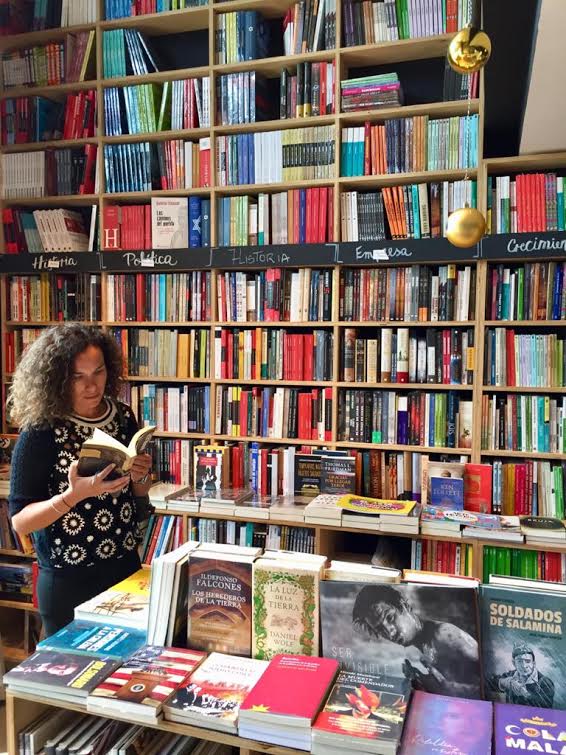

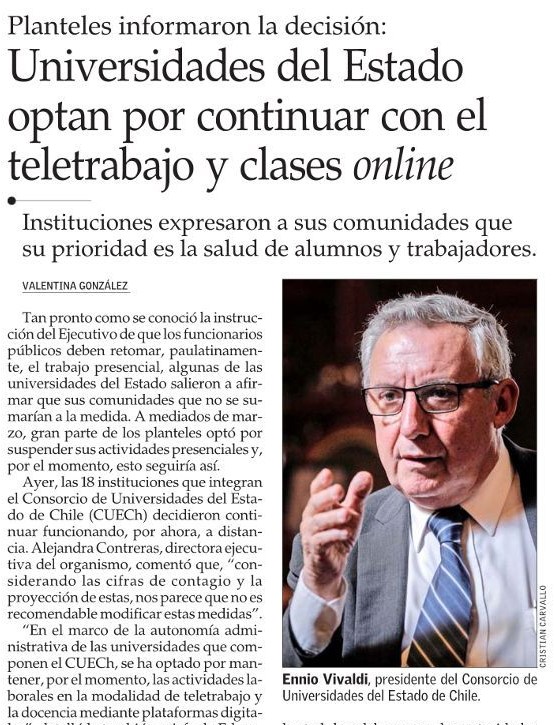

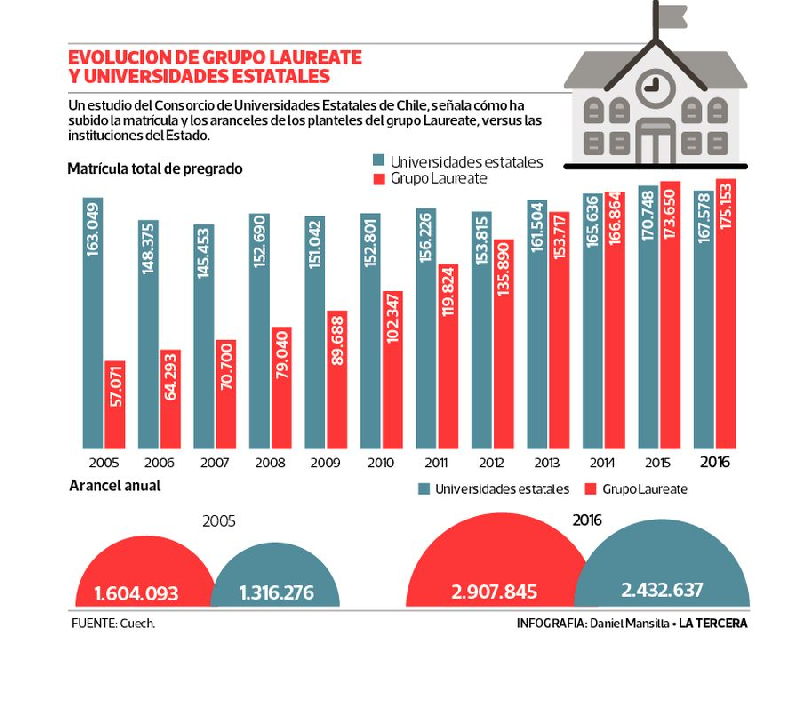

Miles de jóvenes de Concepción son hoy la primera generación de su familia que accede a la universidad. La nueva clase media sueña con la promesa de movilidad social que entrega la educación superior. Pero es un camino cuesta arriba en extremo para la población más endeudada entre los países de la OCDE. Aquí, diversas visiones de cómo romper este círculo.

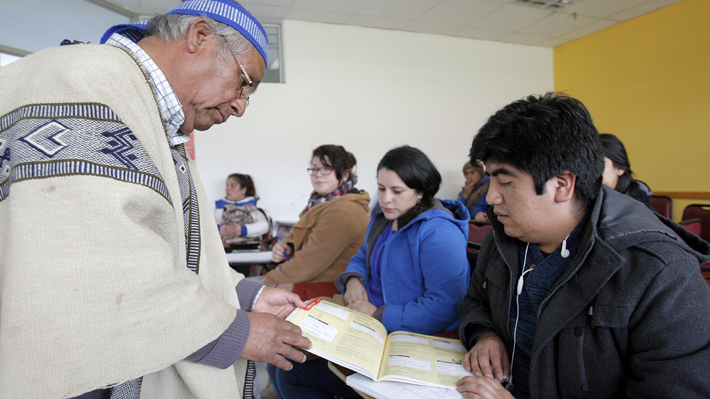

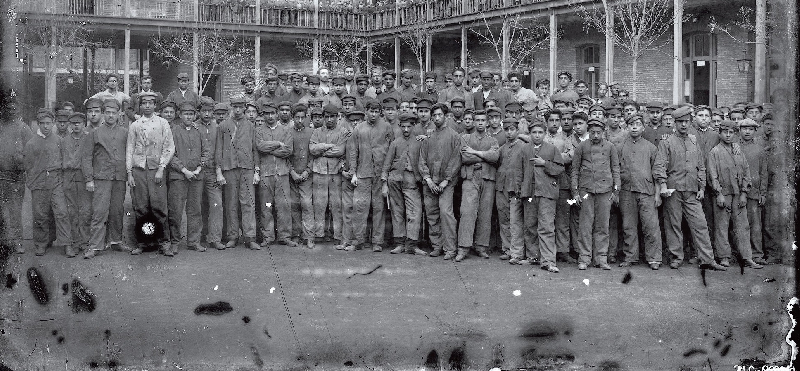

Un joven observa atentamente el torno donde trabaja en el centro de formación técnica Lota Arauco de la Universidad de Concepción. “Estaba estudiando Ingeniería Comercial en Concepción, pero no pude terminar por falta d dinero de mi familia. Tuve que dejar mis estudios y la mejor opción, al final, fue entrar acá y estudiar una carrera técnica de dos años”.

Pero él es privilegiado pues no deberá pagar por su educación. Marcelo, en cambio, es uno de los 15 mil estudiantes de Pedagogía y cuando termine la carrear tendrá una deuda de $5 millones. Lamentablemente, cada año sólo 5 mil alumnos de esta carrera son contratados.

Para la clase media regional, la educación de sus hijos es una mochila pesada y peor aún, de incierto resultado. “El Estado chileno es el que menos invierte en el financiamiento de los estudios superiores de su población entre los países de la OCDE”, dice Gabriela Cares, coordinadora de Política Educativa del movimiento Educación 2020, quien señala que mientras en el resto de los países de este grupo un 70% del costo de la educación es asumida por el Estado, en Chile este porcentaje sólo alcanza al 15%.

Gran parte de este costo ha sido asumido a través de deudas con el sector financiero, lo cual involucra u factor de riego importante para las familias que aspiran a una promesa de movilidad social que no siempre se cumple.

Cares explica que primero la deserción y luego, la saturación del campo profesional son graves obstáculos para el cumplimiento de muchos sueños. Recordó que según cifras del Injuv, alrededor de la mitad de los jóvenes no encuentra trabajo en la carrera que estudió.

El camino privado

En contraste con la anterior posición, está la opción que efectivamente han elegido los gobiernos anteriores y que la actual administración parece refrendar: el protagonismo del sector privado.

Gracias a la creación del Crédito con Aval del Estado, CAE, toda una generación de jóvenes ha logrado acceder a la educación superior por primera vez en su familia. Son quienes por falta de recursos o capital cultural, históricamente, quedaban postergados de acceder a la educación superior, pues no podían cruzar el umbral que imponían las pruebas de selección.

Pero, a diferencia de los mecanismos de crédito usualmente utilizados por la educación superior en Chile, como el Fondo Solidario donde la tasa de interés era del 2% anual, en el CAE la tasa asciende a un 5,6 % anual, vale decir, un 80 % mayor que las tasas tradicionales.

Hugo Moraga, economista de la Universidad Andrés Bello, sin embargo, defiende la validez de este instrumento y sostiene que el problema está, claramente, en otro lado.

“En el caso de una carera de cuatro años, donde el arancel anual es de un millón 500 mil pesos, una alumna paga en la práctica unos 35 mil pesos, pues el resto es financiado con crédito. Pero como incluso esa cifra puede ser muy elevada, debido al pago de pensión, material de estudios, pasajes y otros, la universidad le entrega una beca adicional que cubre la diferencia, por lo que en la práctica sólo paga unos 2 mil 500 pesos”.

Moraga destaca que, dado que el crédito se paga en función de los ingresos, “si la alumna no tiene ingresos no paga y si al egresar gana 300 mil, deberá unos 15 mil mensuales por su educación”. Una deuda que deberá pagar por los siguientes 20 años, incluso, argumenta Cares.

Moraga considera que la diferencia entre las deudas que se contraen vía Crédito con Aval del Estado y vía Fondo Solidario no es significativa “Si lo comparas con lo que tu pagas en el caso de un crédito con una casa comercial, donde te cobran la tasa máxima convencional, la diferencia es enorme y aquí estamos hablando de tu educación”, sostiene.

Para la economista de la Universidad de Concepción y ex seremi de Economía. Rota Navarro, el problema de fondo no es tanto la diferencia entre los dos sistemas de crédito, sino el diseño general del sistema.

“Cuando asumimos, nuestra prioridad fue enfrentar la situación de los colegios y de los profesores que era excesivamente precaria. Por lo tanto, el sistema actual se ha ido configurando a través de soluciones que son más bien de parche”, expresó.

A su juicio, un mecanismo menos equitativo sería un crédito general para toda la educación superior, donde el Estado intervenga generando tasas cercanas a las que ofrece hoy el crédito solidario. “Yo estoy de acuerdo en eso de que lo que no se paga, no se agradece. Debe haber un pago, pero ése debe ser lo mínimo posible para las familias”, sostiene.

Educación cara

Distinto piensa Gabriela Cares quien sostiene que el tema del endeudamiento tiene raíces más profundas. “La falta de regulaciones ha provocado que la educación en Chile sea excesivamente cara en relación a su PIB, ya sea por su afán de lucro, por el deseo de tener una mejor educación o bien de costear investigaciones”.

Según expresó, la educación superior de nuestro país se ubica entre las 5 más costosas de la OCDE. “De tal modo, que ya tienes unos aranceles costosos, que más encima están sujetos al pago de tasas de interés que no son bajas y que deben ser asumidos en gran parte por las familias”.

Pero en momentos que el financiamiento de la educación superior está en la calle, el ejemplo del Centro de Formación Técnica Lota Arauco, ha sido especialmente destacado por los alumnos movilizados, por tratarse de un establecimiento gratuito.

Su rector, Luis Quiñones, cree que al menos en el caso de la educación técnico profesional, es incluso necesario que el Estado pague la totalidad de las matrículas. “Es una inversión que favorecería a unos 150 mil jóvenes en todo el país y que el Estado recuperaría muy rápido, pues en tres años, ellos estarían trabajando, consumiendo y generando impuestos por concepto de IVA. Lo hemos estudiado y estamos seguros que la inversión sería positiva a favor del Estado”, afirma.

Más aún, con una relación de casi 10 mil profesionales por un técnico, la medida tendría el efecto de descongestionar un poco los saturados campos laborales de los profesionales en Chile.

Clase media y sueños

La economista Rita Navarro, también apoya la iniciativa de brindar, incluso, el pago gratuito de este tipo de arancel. “Al menos para ellos, yo brindaría el máximo de ayuda estatal”, acotó.

La economista Nélyda Campos de la Universidad de la Santísima Concepción, hace ver que “la clase media en nuestro país ostenta el mayor nivel de endeudamiento entre los países de la OCDE, debido a la falta de políticas públicas en su favor. La pérdida del trabajo de uno de sus miembros puede hacer caer rápidamente en la pobreza a una familia”.

Quizá, por ello, un buen comienzo sería la posibilidad de ayudar a financiar los sueños de sus hijos, expresó.

| Interés para opciones de crédito al primer año | Tasa | Interés anual |

| Fondo Solidario | 2% | 200.000 |

| Crédito hipotecario | 4,5% | 450.000 |

| Crédito con aval del Estado | 5,6% | 560.000 |

| CORFO | 12% | 1.200.000 |

| Crédito de consumo Casa Comercial | 36% | 3.600.000 |

Leyenda: Cálculos realizados en base a interés simple, la primer año de pago y datos promedio, para un préstamo de 10 millones de pesos, por el economista UNAB, Hugo Moraga.

Fuente: El diario de Concepción, 25 de junio de 2011